Efekt multiplikacji to inaczej efekt

działania procentu składanego. Polega na tym, że odsetki naliczone w danym

okresie odsetkowym (zazwyczaj rocznym) są kapitalizowane, czyli dodawane do kapitału. W następnym

okresie odsetkowym, odsetki naliczane są od tego powiększonego kapitału (pierwotny kapitał plus wypracowane odsetki) - są

więc wyższe. Powtarzany mechanizm powoduje zwiększanie się kapitału oraz

odsetek. Teoretycznie, może być dowolna ilość okresów odsetkowych. Może być

jeden okres - wtedy odsetki naliczane są na koniec okresu, mogą być dwa - wtedy

odsetki są naliczane i kapitalizowane po upływie połowy roku, a później drugi raz po upływie roku. Może też być ich nieskończenie wiele - wtedy mamy do czynienia z

kapitalizacją ciągłą. Należy jednak mieć świadomość, że dzielenie roku na okresy kapitalizacji to również podział stopy procentowej, ale o tym szczegółowo później. Efekt działania procentu składanego jest często

wykorzystywany w reklamie, np. slogan pt. „u nas kapitalizacja minutowa”. Trudno

oprzeć się podejrzeniu, że służy jedynie zwabieniu mniej świadomych amatorów szybkiego

zysku. Bo czy kapitalizacja minutowa rzeczywiście przynosi nadzwyczajny efekt

finansowy? Zobaczmy.

Jeśli

wpłacimy 1.000 PLN na roczną lokatę, oprocentowaną R = 8% z kapitalizacja

roczną, po roku otrzymamy odsetki:

1.000

PLN × 0,08 = 80 PLN

Jeśli będziemy podwajać ilości kapitalizacji (n) w roku (okresy odsetkowe),

otrzymamy następująca tabelę oraz wykres:

Widać

wyraźnie z tabeli oraz wykresu przyrostu odsetek, że zwiększanie ilości

kapitalizacji zwiększa efekt finansowy, ale praktycznie przy 128

kapitalizacjach dalsze zwiększanie ilości nie ma już znaczenia. Podwojenie ilości

odsetek podwyższa efekt finansowy jedynie o 0,01 PLN. Podobnie jest z dalszym

zwiększaniem ilości kapitalizacji.

Zobaczmy, jak zmieni się sytuacja, jeżeli dwukrotnie zwiększymy stopę procentową (R).

Wynik zmienił się, ale

przyrosty odsetek, związane z ilością kapitalizacji pozostały bez zmian. Zmiana

ilości kapitalizacji ze 128 na 4.096, a więc 32 krotna daje jedynie przyrost o 0,12 PLN.

Byłem kiedyś świadkiem jak w banku starszy pan

awanturował się, bo zwabiony reklamą i obietnicą odsetek 10% zdeponował na 2

miesiące 10.000 PLN. Spodziewał się odsetek 1.000 PLN, a bank naliczył mu jedynie

166,67 PLN. Wynika to oczywiście z faktu, że 10% to nominalna stopa procentowa

R, która zawsze dotyczy roku. Jeśli mamy do czynienia z okresami krótszymi niż rok (n > 1) stopa „R” ulega podziałowi na odpowiednią stopę "r" podokresu „n”.

+2.+Stopa+R+w+czasie+roku.bmp)

W

tym wypadku (starszego pana), na horyzoncie 2 m-cy oprocentowanie wynosiło r% = R% × 2/12, czyli 10% × 1/6 = 1.67%, a

wiec 10.000 PLN × 0,0167 = 166,67 PLN

Powyższa

tabela zawiera standardowe ilości kapitalizacji (od rocznej = 1, do ciągłej).

Oprocentowanie zwiększyłem do 100% dla lepszej czytelności wykresu. Widać

wyraźnie, że w naszym przykładzie zwiększanie ilości kapitalizacji do dobowej (czyli codziennej) włącznie przynosi

istotny przyrost odsetek. Dalsze zwiększanie ilości kapitalizacji nie powoduje już znaczącego przyrostu efektu finansowego. Powodem jest wspomniany podział nominalnej stopy procentowej na okresy kapitalizacji. Dla przykładu nominalna stopa R = 10% dla dnia wynosi w przybliżeniu 0,03%, a dla godziny 0,001%. Kapitał 10.000 PLN w ciągu dnia wypracuje 2,78 PLN, a w ciągu godziny 0,11 PLN odsetek.

A jak wygląda związek efektu

multiplikacji z czasem?

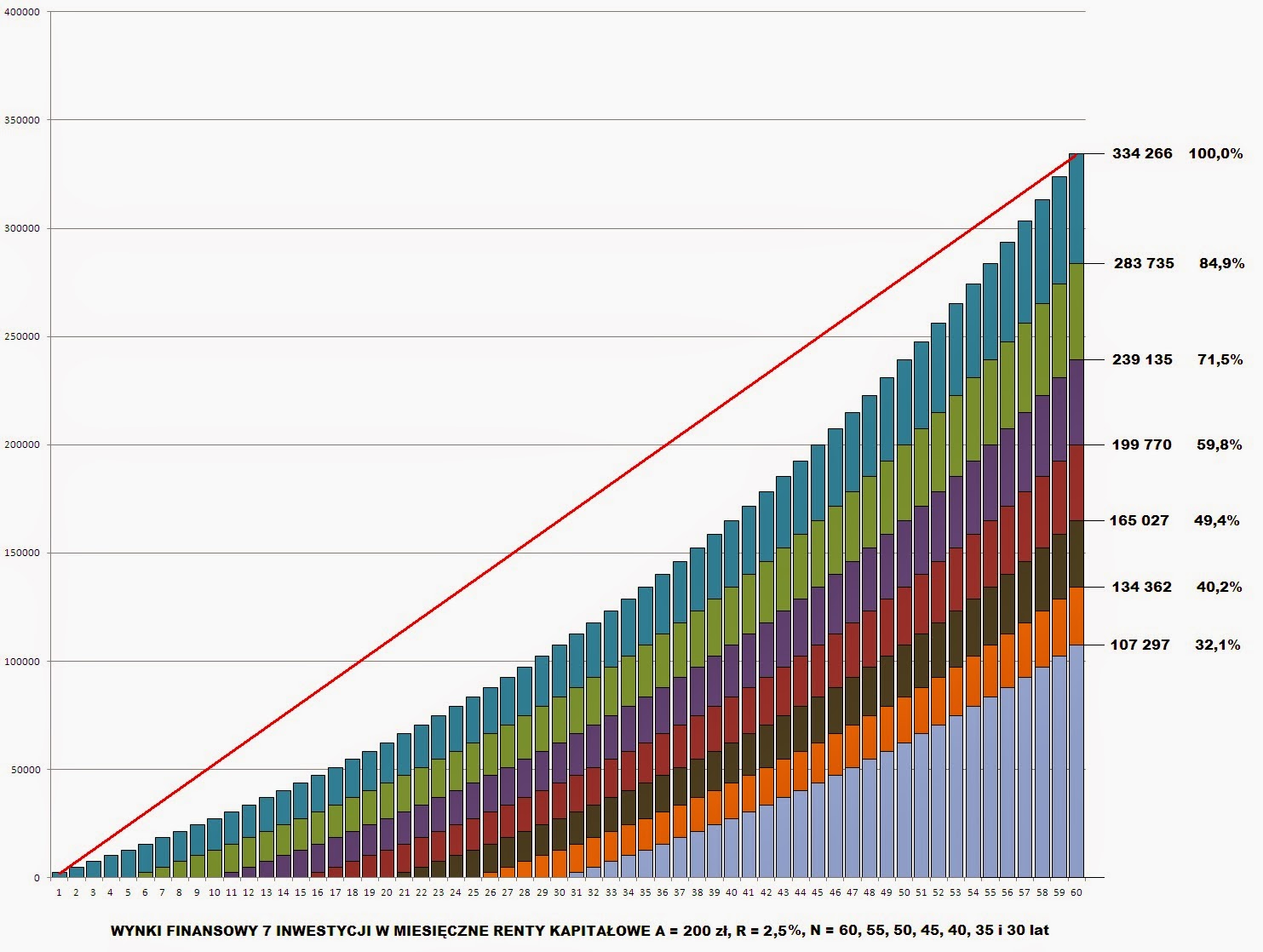

Powyższy

wykres przedstawia efekty finansowe prostego odkładania (nie ma odsetek i nie uwzględniamy

inflacji) miesięcznych rent kapitałowych A = 200 PLN przez 60, 55, 50, 45, 40,

35 i 30 lat. Wyniki to odpowiednio od 144.000 PLN, do 72.000 PLN. Wynik jest

efektem prostego iloczynu ilości miesięcy i rent A = 200 PLN.

Włączmy teraz do tego schematu oprocentowanie R = 2,5% w stosunku rocznym.

Wynik wyraźnie ukazuje efekt działania procentu.

Zauważmy też, że pomimo złudzenia optycznego, poszczególne wykresy maja dokładnie

taki sam kształt - są jedynie przesunięte względem siebie na poziomej osi

czasu. Inwestowanie przez 30 lat to 50% czasu inwestowania przez 60 lat, ale

wynik 107.297 PLN to tylko 32,1% wyniku inwestowania przez 60 lat. Opóźnienie

rozpoczęcia inwestowania o 10 lat (nieco ponad 8% czasu) powoduje to, że wynik

jest o 15% niższy.

Zastosujmy teraz oprocentowanie 10%.

Warto też wskazać pewną właściwość

efektu działania procentu składanego. Jeśli ustalimy moment w przyszłości kiedy

wartość inwestycji stanowi podwojenia kapitału IC i obliczymy czas do tego

momentu, to okazuje się, że po upływie następnego takiego odcinka czasu kapitał

znów się podwoi. Czyli podwojenie kapitału następuje w równych odstępach czasowych,

których długość jest oczywiście uzależniona do stopy procentowej i ilości

kapitalizacji. Im większa efektywna stopa procentowa EAR, tym krótsze odcinki

czasowe, po upływie których następować będzie podwojenie kapitału. Ale nie musi to być podwojenie. W przypadku podwojenia mnożną jest kapitał IC, a

mnożnikiem liczba 2, ale może być inna odpowiednia liczba - większa

od jedności.

Opisaną

prawidłowość ilustruje poniższy wykres:

Można obliczyć termin, po którym

wartość inwestycji będzie stanowiła odpowiednią krotność kapitału IC, np. 2-krotną.

Wzór

wykorzystuje niejednokrotnie już wcześniej używany współczynnik przyszłej

wartości FVF:

Ilość

dni, po upływie których kapitał osiągnie wartość FV = 365 × (ln(FV / PV)) / ln(FVF)

Przykład:

Kapitał

IC = 1.000 PLN zainwestowano w instrument, przy R = 8% i n = 12. Po ilu dniach wartość

kapitału FV będzie równa 2.000 PLN, czyli w tym przypadku podwoi się?

Najpierw

obliczamy FVF = (8% / 1200 +1)12 = 1,0829981 (EAR = 8,23%)

FV

/ PV = 2.000 PLN / 1.000 PLN = 2

ln(2)

/ ln (1,0829981) = 0,693147 / 0,0797332 = 8,6933297

365

× 8,6933297 = 3.173 dni

Po

upływie 3.173 dni wartość instrumentu osiągnie 2.000 PLN. Po 6.346 dniach osiągnie

wartość 4.000 PLN, po 9.519 dniach wartość 8.000 PLN, itd.

A teraz porównajmy dwóch inwestorów inwestujących w renty kapitałowe A = 100 PLN.

A teraz porównajmy dwóch inwestorów inwestujących w renty kapitałowe A = 100 PLN.

Inwestor pierwszy inwestuje przez 60 lat

miesięczne kwoty A = 100 PLN przy oprocentowaniu 6%. W ciągu 60 lat (720

miesięcy) inwestuje w sumie kapitał 72.000 PLN. Wartość inwestycji po 60 latach

wynosi 708.955,30 PLN. Zauważmy, że stopa APR = 885%!

Drugi inwestor B inwestuje tak samo, ale

rozpoczyna inwestowanie po 10 latach. Inwestuje w sumie 60.000 PLN, a wartość

inwestycji wynosi 380.612,70. Stanowi to 55% wartości inwestycji pierwszego

inwestora. Stopa APR = 534%. Zauważmy, że czas utrzymywana inwestycji B jest tylko o 1/6 (ok. 16.6%) krótszy od A, zainwestowany kapitał mniejszy o 17% od A, ale wynik finansowy różni się aż o 45%. To właśnie niewykorzystany efekt multiplikacji.

Gdyby drugi inwestor chciał przez 50

lat inwestowania osiągnąć taki sam wynik finansowy musiałby inwestować renty A

= 186,27 i w sumie zainwestować kapitał 111.762 PLN. Opisane zależności

ilustruje poniższy wykres.

Gdyby

natomiast chciał zainwestować w ciągu tych 50 lat taki sam kapitał, musiałby

inwestować renty kapitałowe w wysokości A = 120 PLN. Wynik byłby na poziomie

456.735,24 PLN, a stopa APR = 644%.

I na koniec jeszcze jedno zestawienie.

I

tym razem mamy do czynienia z inwestycją na horyzoncie 30 lat. Miesięczne renty

kapitałowe A = 100 PLN a oprocentowanie R = 12%. Porównanych jest 6 inwestycji od

A do F. Pierwszy (A) inwestuje przez 30 lat, wartość jego inwestycji po 30

latach wynosi 352.991 PLN. Drugi (B) rozpoczyna inwestycje z 5-letnim

opóźnieniem i każdy następny rozpoczyna inwestycje 5 lat później. Inwestor B traci

na 5-letnim opóźnieniu w stosunku do inwestora A 157.228 PLN. Inwestor C traci

na 10-letnim opóźnieniu w stosunku do inwestora A 284.534 PLN, itd. Stopa

zwrotu z inwestycji A wynosi 881%, a inwestycji B rozpoczętej 5 lat później

tylko 533%. Zwróćmy też uwagę na straty miesięczne, dzienne i godzinowe

(ostatnie 3 wiersze tabeli). Np. inwestor B w czasie 5 lat (60 miesięcy), w

których nie inwestował tracił 2.620 PLN na miesiąc, 86 PLN na dobę i 3,59 na

godzinę.

Podsumowując należy stwierdzić, że

efekt procentu składanego zwiększa się w czasie w związku z tym korzystne jest

jak najwcześniejsze rozpoczęcie inwestycji. Podkreślić trzeba, że efekt

multiplikacji dotyczy jedynie instrumentów finansowych opartych na stopie

procentowej. Zwracam na to uwagę, ponieważ bardzo często przebiegli "doradcy finansowi" nakłaniając klienta do inwestowania posługują się "magią procentu składanego". Opisują jego działanie, zbawienne dla pieniędzy klienta efekty i potrzebę długoterminowego utrzymywania inwestycji dla uruchomienia multiplikacji. Problem jedynie w tym, że omawiane inwestycje nie mają nic wspólnego ze stopą procentową i efektem multiplikacji.

Brak komentarzy:

Prześlij komentarz